伴随着育儿和消费的不断升级,中国母婴家庭的家庭决策出现结构性变化。除了妈妈的主要支撑外,更多家庭也参与到孩子在成长过程中所涉及的衣食住行等各方面的决策,并起到越来越重要的作用。

聚焦于此,乳业君为您梳理了母婴家庭人群的消费、广告态度和生活观念等各方面的特征,帮您洞察各家庭在育儿过程中差异化的态度和表现。

2015年12月27日,全国常委会表决通过了《人口与计划生育法修正案》,决定从2016年1月1日起正式实施“全面二孩”政策。这是继2013年“单独二孩”之后,母婴行业又一重大利好。此外,中国第三次婴儿潮人群(1986-1992年出生)已进入生育高峰期,受中国人对金猴宝宝和金猪宝宝的偏爱影响,生育需求还将进一步。

预计到2018年年末,中国母婴家庭群体规模将达到2.86亿,与2010年相比,增长21.2%。伴随着家庭决策结构不断优化和母婴家庭人群迅速扩张,母婴市场潜力巨大。

伴随着上网设备的普及和网络条件的提高,母婴家庭人群触网率提升。在网民注意力向移动端转移的大背景下,母婴App快速崛起。2017年2月,母婴类App的月设备数达到7468.5万,同比涨幅超过70%。其中,作为母婴行业头部代表App之一的亲宝宝App,月设备数达到1051.3万。

根据亲宝宝App显示,有过母婴App使用行为的母婴家庭人群中,除了妈妈群体占比达到40%外,爸爸占比约为29%,祖父母/外祖父母占比16%,其他亲友占比15%。

伴随着金融、电商等细分领域渗透率的逐步提高,老一辈的生活态度和消费观念也开始悄然,母婴家庭整体的育儿渐趋。未来的母婴家庭人群中,妈妈以外的家庭比例还会继续增加,母婴家庭人群的构成比例将向均衡的家庭结构靠拢。

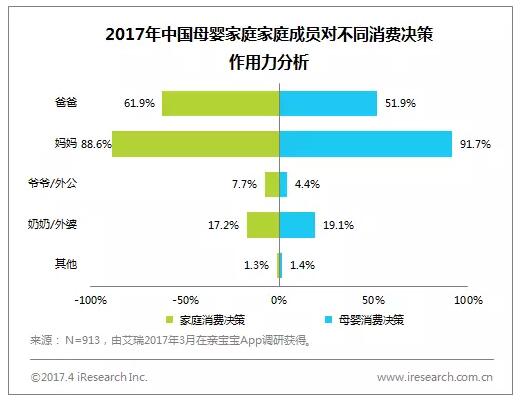

在消费决策方面,无论是家庭消费决策还是母婴消费决策,爸爸妈妈均占据主导地位。此外,还有24.9%和23.5%的家庭分别将祖父母/外祖父母作为家庭消费决策和母婴消费决策的主要决策者之一。值得注意的是,相较于家庭消费决策而言,女性亲属在母婴消费决策上的发言权相对更高。

与其他类型的消费相比,母婴家庭人群在购买母婴产品时,更关注产品的质量和材质,重视度分别达到74.8%和39.5%,远高于进行普通消费时对它们的重视度。此外,母婴家庭人群在购买母婴产品时,对价格的性相对较低,重视度仅为33.0%,远低于进行普通消费时对此的重视度。

母婴产品的质量好坏和材质情况直接关系到母婴健康和安全,因此,大部用户宁可花费较高的价格,消费高质量、优材质的母婴产品。

伴随着85后、90后人群母婴需求的不断升级,以及母婴家庭群体比例的渐趋均衡,母婴服务众多长尾需求,这些长尾需求还将推动母婴服务业务半径不断拓展。

推荐:

网友评论 ()条 查看